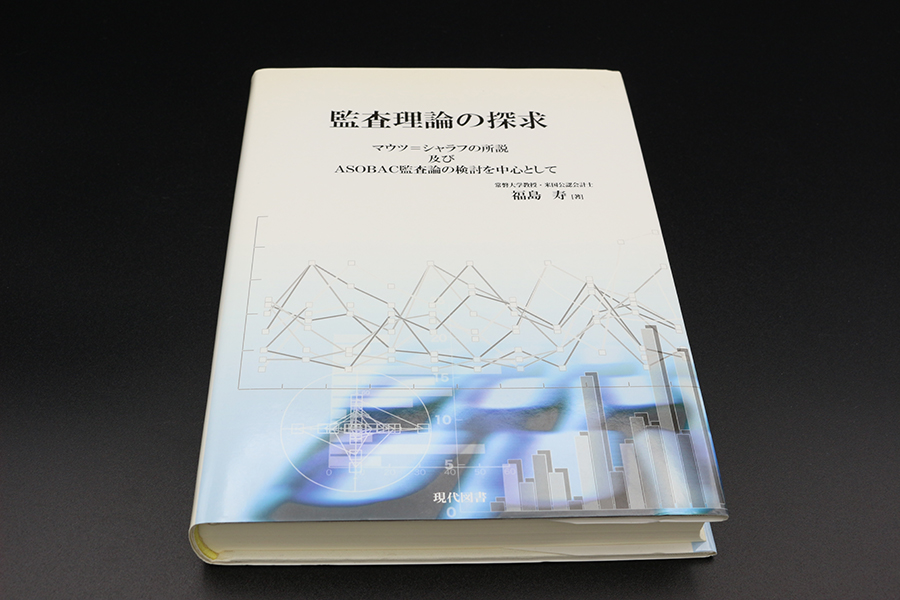

監査理論の探求

マウツ=シャラフの所説及び

ASOBAC監査論の検討を中心として

定価7,543円(6,857円+税)

在庫:あり

仕様:A5判上製

ページ数:353

ISBN:4-906666-90-6(13桁:978-4-906666-90-4)

発行日:2006/02/28

概要

summary

エンロン事件、ワールドコム事件、そして、ライブドア事件と続く監査の不祥事を契機に、欧米のみならずわが国でも監査に従事する会計プロフェッションに必要とされる属性を再検討し、再構築する必要性が提唱されている。かくして、本書が展開するマウツ=シャラフ監査論及びその展開であるASOBAC監査論はこの問題に対する好個の資料を提供するであろう。ここにおいては、監査に対する需要を作りだす条件、監査の社会における役割と機能、監査機能が創造する価値、会計プロフェッションを構成する公認会計士に必要とされる要件等が論理学的思考に立ち、規範的視点から論及されているからである。

著者紹介

introduction

助成出版

grant

平成17年度日本学術振興会科学研究費補助金(研究成果公開促進費)による出版。

装丁

binding